棚改“货币化”政策的来龙去脉及对地方政府隐性债务的影响

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作为前生是纯粹的“民生工程”,今生是刺激性“发展工程”的棚改,在2004年走到了工程性质变化的分界点。

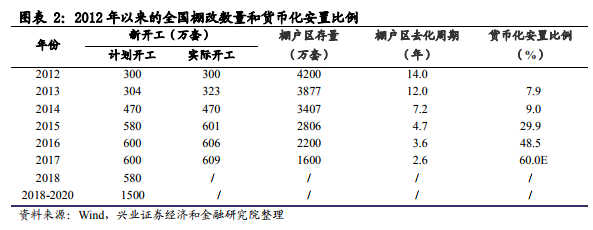

棚改转向货币化安置具有两个主要标志:排名前列个标志是在2004年3月,政府提出棚改要同新型城镇化“3个一亿人”规划对接,要求在2020年末完成3650万户改造,让1亿人口搬出棚户区;第二个标志则是同年4月,国开行专门成立独立的住宅金融事业部,把现有的棚改等保障性安居工程建设贷款划入事业部统一管理,并创设PSL。此后,棚改货币化拉开了大幕。

而上诉两个标志也体现在两个指标的“垂直式”上升:

一是根据 2013年7月国务院出台的《加快棚户区改造工作意见》,2013-2017年棚改目标总量仅为1000万套(其中城市棚户800万套,国有工矿棚户90万套,国有林区棚户30万套,国有垦区危房80万套)。但“3个一亿人”一出,仅2015-2017年的改造量就跃迁至1800万套,棚户区去化周期由12年缩短为2-5年;

二是货币安置化比例,由2014年的9.0%提速至29.9%,并逐年攀升,市场对2017年的估计多为 60%。

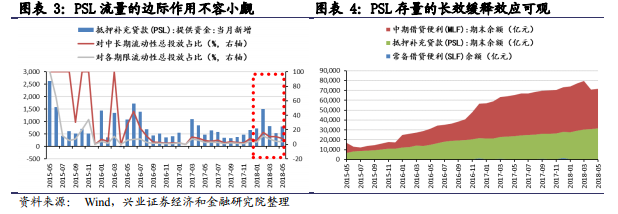

棚改货币化的较大推手是2014年4月所创设的PSL,且在流量和存量上都规模十分可观。作为流动性投放的一种,PSL流量占中长期流动性投放的比重有时高达100%,占各期限比重也不容小觑。而在存量方面,截至2018年5月PSL存量则高达3.12亿元。

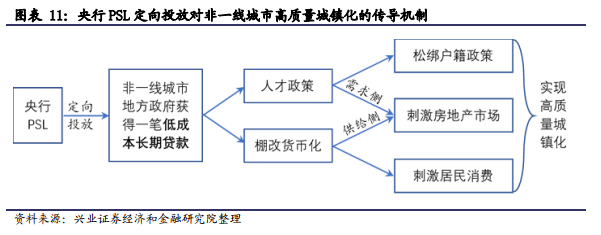

目前市场对棚改货币化的认识大多停留在它对房地产价格和投资的刺激上,但其实棚改货币化不仅是一种财政渠道的结构化货币政策,也是对地方政府的一笔长期低息贷款。

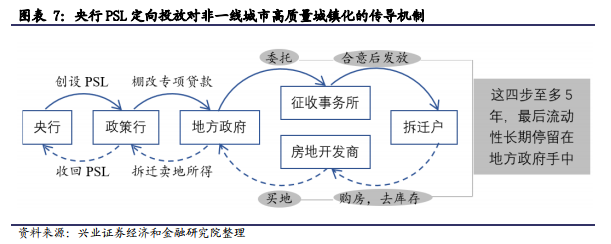

首先,地方政府可能是PSL流动循环中栖息最久的主体。

而棚改货币化带动的棚改动能,最终作用于放松非一线城市的土地供给上。土地出卖得越快越多,棚改专项贷款流动性回到地方政府手中就越快。

棚改货币化正是央行为地方政府提供了一笔低成本+长期限的贷款,令后者的流动性问题得到缓解:

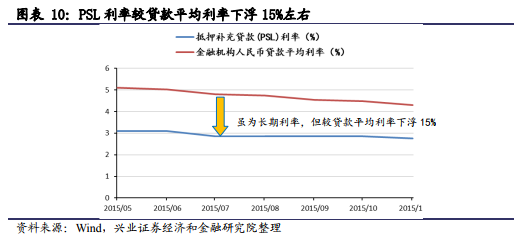

先说“低成本”,2015年国开行先后三次下调棚改贷款利率至4.245%,相当于基准利率下浮 21%。这表明PSL投放使得棚改专项贷款具有“低成本” 特点。

再说“长期限”,2014年9月,《中国人民银行、中国银行业监督管理委员会关于进一步做好住房金融服务工作的通知》,文件表示对公共租赁住房和棚户区改造的贷款期限可延长至不超过25年,表明PSL投放使得棚改专项贷款具有“长期限”特点。

另外,除了低成本和长期限两大特点外,国开行往往配套提供棚改过桥贷款用于补充项目资本金,为地方政府注入更多的流动性。

再者,开放性金融模式成为主流。

2014年7月,国开行成立专门住宅金融事业部的同月,在河南省委省政府和国开行总行的统一推动下,确定由河南省豫资城乡投资发展有限公司作为省级借款平台,向国开行申请贷款,成为国内最早采用省级借款平台“统借统还”模式开展棚户区改造贷款的省份之一,这种开发性金融支持模式也被称为棚户区改造融资“河南模式”,这同“政府主导,市场运作”的“辽宁模式”形成对比。

“棚改货币化+人才政策=提高经济发展质量”已成为地方政府普遍信条,因为政绩考核已经从量向质转化。

央行为地方政府注资后,后者着力于人才引进政策和棚改货币化,前者将改善房地产市场的需求侧,而后者在“去库存”的方针下又将刺激其供给侧。

又由于一线城市的棚户区改造需求很低,本轮棚改货币化实际上是对非一线城市地方政府的结构性支持。故此,这将令非一线城市房地产市场表现出更强的韧性。

另外,同户籍制度改革的“制度红利”和刺激居民消费升级一起作用,提升高质量城镇化建设。

实际上,本次棚改政策的转向早有政策铺垫:

(1)2018年3月财政部出台的《关于规范金融企业对地方政府和国有企业投融资行为有关问题 的通知》开始关注棚改项目债务融资违约问题;

(2)4 月初财政部和住建部联合印发的《试点发行地方政府棚户区改造专项债券管理办法》明确未来棚改货币化 的演化方向。一言以蔽之,棚改的方向不变,2018-2020 年还有1500万套(这也是最近国开行辟谣的内容之一)。

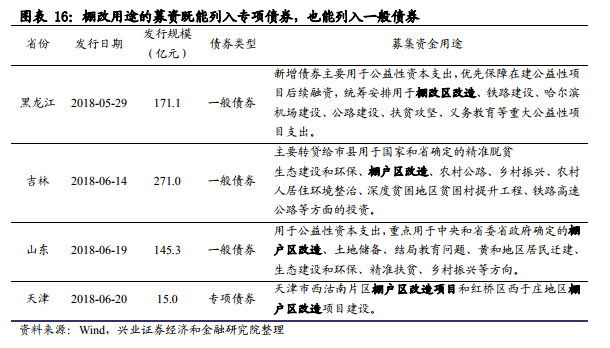

但对于棚改的资金来源,其未必会停留在“专项贷款”, 而是将逐步转成“专项债券”,当专款专用成为常态时,所并将此原则溯及“专项贷款”存量资金的使用。目前3万亿PSL存量也会被逐步收回,此时棚改回归成为纯粹改善民生的工程。

实践中难以区分“项目实际”和“政府信用”,棚改专项贷款实际构成政府的隐性债务,故要堵偏门,索性以地方政府信用的“专项债券”方式举债,明确省级政府是举债主体,将债务显性化。因为在统计政府杠杆率(即政府债务/GDP)的时候,专项债务仍会被统计在内。但举借专项债务不直接影响官方的财政赤字。专项债券体现“专款专用”,并在近年额度提升巨大。

去年四季度到今年5月,地方上出现了棚改不受“先有预算,再发债”约束而先签订购买协议再列入预算,导致审批过热,形成一定的托底性质。

其次,2018 年开始棚改项目本身具有两个变化,一是2018年是大规模支付利息的首年,托底资金有限。二是2018年以后所剩余的棚改项目难度多为较大,经济性差不符合专项债收益平衡要求,本身资金面较为紧张。因此此时收紧专项贷款,同专项债券并轨操作,也是借助市场力量对债务合理定价的有效做法。

再次,棚改债券可以成为“项目收益与融资自求平衡的地方政府专项债券品种”, 但也可能融入一般债券而具有“公益性项目”特点,后者就不是货币化,而是传统的实物化安置,依靠的是扩张而精准的财政政策。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。