集中供地观察|多地二次土拍热度大降,楼市拐点已到?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在今年的首轮集中供地中,重庆、杭州、厦门、深圳等多个城市平均土地溢价率超过20%,其中,最引人注意的城市无疑是4月28日、29日完成首轮集中供地的重庆,整体溢价率达43%,位列集中供地22城溢价率之首。

但仅过了5个月,就在2021年9月24日,重庆完成第二轮土拍,较高溢价率仅0.43%,整体溢价率仅0.02%。土拍中大量土地流标或者底价成交,民营房企参与度低,在短时间内,极热与极冷的两次土拍居然发生在了一个城市,差异巨大,简直有云泥之别。

不仅是重庆,众多城市的土拍热度、溢价率也大量降低,在刚刚结束的南京、广州二次土拍活动中整体溢价率分别为6%、0.82%。

是什么原因导致了以上几座城市土拍热度发生了逆转,第二轮土拍规则究竟发生了什么变化?对此环球网房产将通过采访行业专家、详细解读各个城市的土拍规则,并对本轮集中供地的几个变化趋势进行深入解读。

热度降低,房企拿地谨慎

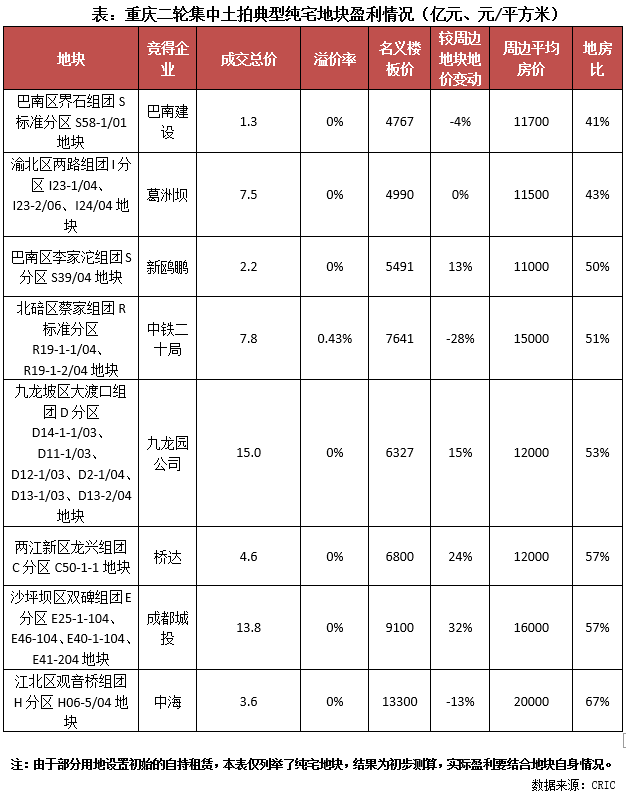

据了解,9月24日重庆集中供地仅两块地顺利成交,一块是北碚区蔡家组团R标准分区的纯住宅用地,被中铁二十局拿下,楼面价7641元/㎡,溢价率0.43%。另一块是观音桥区H06-5/04地块,是本次土拍中价格较高的地块,被中海以零溢价率拿下,起始楼面价为13300元/㎡。

重庆第二轮土拍,原本挂出42宗土地,在开拍的前一天临时终止了9块,在9月24日上午只公开竞价拍卖了2块,余下的33宗地原计划2天拍完,结果半个多小时就匆匆结束了。从成交结果来看,5宗流拍,仅成交28宗,流拍率高达33%。

从拿地房企来看,除了未披露信息的9块地之外,中海、康田(重庆市地产集团有限公司)、巴南建设集团、成都城投、两江文投、迈瑞城投等为代表的央企、国企和平台公司拿下了18宗地。而首轮集中供地中抢得地块的融创、保利、绿地、旭辉等头部房企均未出现在该轮竞拍名单中。

重庆土拍遇冷,源于政策资金市场变化

政策调控和资金、市场变化是重庆土拍的主要影响因素。

与首轮土拍不限地价、不限房价、不竞自持、不竞配建的宽松规则不同,为了“控地价、控房价、稳预期”,重庆第二轮集中供地的土拍规则全面升级。

重庆将三稳政策落实到了实处:对参拍房企的资质级别、年限、联合多主体等要求相对较严,采用“限价(6%-15%之间)+竞自持+竞品质”的竞价规则,而且禁马甲也成为第二批次地块出让要求的标配之一。

值得注意的是,9月19日,重庆还发文加强房地产开发项目预售资金监管,规定开发项目预售资金首付款监管全部按照预售总额的35%核定,这意味着从拿地到实现销售回款,对房企的现金流问题加强了考验。

此外,第二轮集中土拍还对竞买人的的购地资金来源、竞买资格等方面进行严格审查,开发商购地资金不得直接或间接使用金融机构各类融资资金,不得使用房地产产业链上下游关联企业接管或预付款。

对于重庆第二轮集中土拍预冷的原因,成都锐理数据平台品牌营销中心总经理郭洁认为:第二轮集中土拍预冷很正常。拉长时间轴看,过去重庆的土地市场也并不过热,主要由于每年的土地供应规模常在5万亩左右,尽管近两年有所减少,但目前还有过去的土地存量、在建存量和在售存量,加上二手房存量已超过20万套。

市场供应量充足,存量巨大,所以导致了重庆市场敏感度非常高,当市场有风吹草动就会价格回调,开发商会主动降价住宅项目,传导到土地市场,开发商拿地就不够积极。

多城土拍规则升级,溢价率得到有效控制

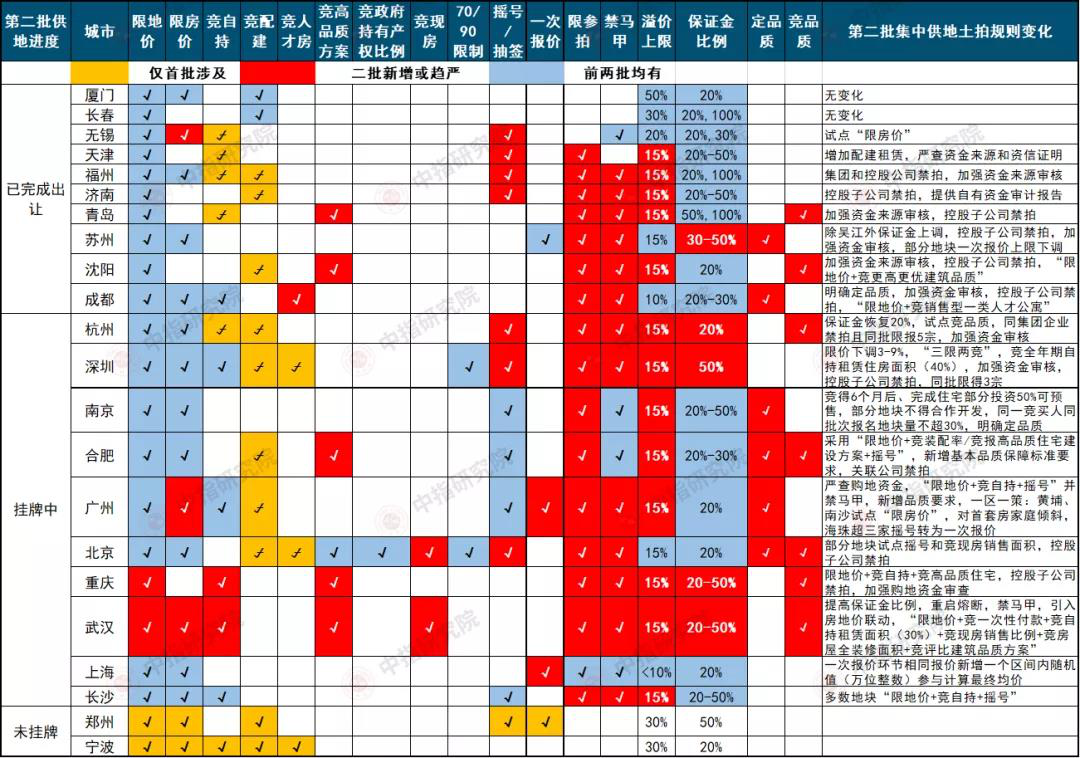

环球网房产发现,不仅是重庆,南京、成都、广州、杭州等地的土拍政策也发生了变化。

图源:中指研究院

其中南京提出将所有土地的溢价率从之前的30%降为15%;成都提出,延续首轮供地基调,将所有土地的溢价率控制在10%以内;广州提出将土地的溢价率控制在9%至15%之间;杭州提出将溢价率从20%降低至15%。

从结果看,已完成第二轮土拍的福州、济南、青岛、天津、成都、苏州、杭州等城市整体溢价率下降明显。其中济南、长春二批次地块多为流拍、撤牌或底价成交;成都、天津等多数地块以底价成交。

此外,近日完成二轮土拍的广州、南京,市场热度也大幅度降低。

其中9月26日至27日,广州第二批集中供地拍卖出让,48宗出让宅地最终仅成交23宗,国资房企贡献了92%,民营房企数量稀少。土拍中流拍25宗,流拍率高达52.1%,而且第二批集中供地拍卖总成交金额仅569亿,较首批次大幅下降37.2%,热度明显下降。

对此,地产经济学家邓浩志表示,目前民营房企普遍资金紧张,能有资金在当前出手购地的房企极为稀少,这与土地是否优质无关,与价格是否合算也无关,而与企业是否有能力参与有关。

中指研究院广州分院研究主管陈雪强认为:本次有多宗位于黄埔、南沙、番禺地块依然遭到流拍。在政策调控频繁加码以及房企资金持续承压下,房企拿地积极性明显下降,拿地趋于谨慎,尤其在广州新房市场成交自6月以来持续下滑的预期下,以及排名前列批次供地将带来大量供应的压力之下,开发商拿地迫切性大大降低。

值得一提的是:相较首次集中供地36宗地块触顶摇号,9月26日结束的南京第二批集中供地也降温明显,房企积极度、参与度均有所下降。从成交结果来看,41宗地块成功出让,其中25宗地块底价成交,11宗地块触顶待9月27日摇号,1宗地块流拍,总收金508.15亿元。

对此,中指研究院认为:受政策、监管等多方面影响,第二轮土拍和首轮集中供地相比,整体在经历了一系列竞拍规则调整后,竞拍门槛提高,使得房企拿地更加谨慎。此外,在当前市场下行、资金紧张的双重压力下,企业对于现金流越发看重,尤其是触及红线的房企大都“暂停”了新增土储,接下来全国土拍市场将会继续转冷,底价成交将成为普遍现象。

权威专家解读二次土拍遇冷原因

对于第二轮集中供地众多城市土拍遇冷的原因,中指研究院认为:重庆、成都等城市出台“定品质”细则,对品质要求增加,对房企产品设计和工程质量提出更高要求,或将增加房企施工成本,一定程度上降低了房企拿地意愿。

而且房企资金方面持续收紧,随着政策调控,6月以来银行贷款额度持续吃紧,按揭放款明显放慢,部分城市市场调整压力增加,市场活跃度有所下降,房企回款压力增加,企业资金压力进一步提升。

客观上来看,下调溢价上限和取消“竞配建”可以降低房企的拿地成本,从而增加房企利润空间。但是本轮集中供地规则优化的主要方向是增加竞自持、竞品质的地块,对房企利润端利好预期相对有限。

如天津等城市的部分地块增加配建或自持保障性租赁住房、人才公寓等,成都、苏州等城市提出了房屋品质相关要求。尽管土地出让的整体溢价率得到控制,房企拿地成本有所下降,但配建、自持及施工成本有所增加。

中指研究院南京分院总经理高小妹认为:在当前市场下行、资金紧张的双重压力下,企业对于现金流越发看重,尤其是触及红线的房企大都“暂停”了新增土储,接下来全国土拍市场将会继续转冷,底价成交将成为普遍现象。

对于未来的趋势,中指研究院认为:预计后续即将竞拍的城市土地市场也将出现降温,部分区位较好或利润相对较高的地块仍是房企的聚焦点,进入竞价最终环节的概率较高,利润较低或出让要求复杂的地块出现流拍或撤牌的可能性高。

部分房企资金端持续承压,现金流安全性迎来考验,加快回款仍旧是短期内房企工作重心。下半年部分城市市场调整压力有所增加,叠加首批集中供地项目将在四季度集中入市,预计房企营销端将面临较大压力。

目前,第二轮土拍还在进行中,还有众多土地尚未出让,结果如何,让我们拭目以待。

来源:环球网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。